اهمیت سواد مالی در این است که به افراد امکان میدهد منابع مالی محدود خود را هدفمند مدیریت کنند، از تصمیمهای هیجانی و پرهزینه دور بمانند و برای آینده مالی خود برنامهریزی واقعبینانهتری داشته باشند. درک مفاهیم پایهای سواد مالی، پایهای برای رسیدن به ثبات مالی، کاهش استرسهای اقتصادی و افزایش کیفیت تصمیمگیریهای مالی در طول زندگی است.

خلاصه مهمترین نکات:

- واژهی سواد مالی به طیف وسیعی از مفاهیم و مهارتهای مالی مهم اشاره دارد.

- افرادی که از نظر سواد و هوش مالی آموزش دیده هستند کمتر آسیبپذیر بوده و کمتر در معرض کلاهبرداری قرار میگیرند.

- داشتن پایه مالی قدرتمند و دانش مالی، میتواند به شما در رسیدن به اهداف مختلف در زندگی نظیر پسانداز برای تحصیلات یا بازنشستگی و یا حتی شروع یک کسب و کار جدید کمک کند.

- جنبههای کلیدی سواد مالی شامل داشتن اطلاعات در خصوص چگونگی بودجه بندی، داشتن برنامه ریزی مالی برای دوران بازنشستگی، مدیریت بدهی و ثبت و مدیریت مخارج شخصی است.

- شما میتوانید از طریق مطالعه کتاب، گوش دادن به پادکستهای حوزه مالی و اقتصادی، عضویت در خبرنامهها و مجلات با موضوعات مالی و اقتصادی و یا مراوده با متخصصین امور مالی در مسیر بهبود و پیشرفت دانش مالی گام بردارید.

اهمیت سواد مالی و درک مفهوم آن

در دهههای اخیر محصولات و خدمات مالی در جوامع مختلف رشد و پیشرفت چشمگیری داشته است. به عنوان مثال در گذشته اغلب مردم از پول نقد برای خرید استفاده میکردند ولی امروزه انواع کارتهای اعتباری و روشهای پرداخت جایگزین آن شدهاند.

در جامعه مدرن امروز، عدم توانایی مالی میتواند اثرات ویرانگر بلند مدت برای فرد داشته باشد و متاسفانه بر اساس تحقیقات انجام شده بین ۶۰ تا ۷۰٪ جامعه از نظر دانش مالی و اقتصادی کم سواد و یا حتی بیسواد هستند.

بی سوادی مالی منجر به مشکلات متعددی خواهد شد. شاید مهمترین این مشکلات عدم توانایی در بازپرداخت بدهیها، خرج کردن به صورت نادرست و تصمیمات اقتصادی ضعیف باشد که در بلند مدت به فرد و خانواده آسیب میرساند.

خوشبختانه امروزه منابع (رایگان و غیررایگان) بیشتری نسبت به گذشته در اختیار افراد قرار دارد و هر فرد میتواند بر اساس نیازش برای افزایش دانش و مهارت مالی خود قدمی بردارد.

در این راستا، بخش آموزش سایت شرکت سبدگردان زاگرس نیز تلاش میکند تا با پرداختن به موضوعات مالی، اقتصادی و مالی-رفتاری، مخاطبین خود را با مفاهیم پایه و ابتدایی سواد مالی آشنا کند تا هر فرد بتواند به درک قابل قبولی از این مفاهیم دست یابد.

دامنه کاربرد دانش و هوش مالی

مهارتهای زیادی وجود دارند که تحت عنوان سواد مالی مطرح میشوند که شاید معروفترین مثالها شامل آشنایی با مفاهیم بودجهبندی فردی، یادگیری مدیریت بدهی و مفاهیم سرمایه گذاری باشند.

تمام این مهارتها نیازمند این هستند که با مفاهیم کلیدی و اولیهی مالی نظیر سود مرکب و ارزش زمانی پول آشنا باشید.

سواد مالی علاوه بر استراتژیهای بلند مدت، استراتژیهای کوتاه مدت مالی را نیز پوشش میدهد و به مواردی نظیر سرمایهگذاری در بیمهها و همینطور آشنایی با قوانین مالیاتی و راهکارهای کاهش هزینههای مالیاتی نیز میپردازد به این معنی که فعالیتی که امروز برای شما سود آور است، در آینده و زمان پرداخت مالیات نیز سودآوری خود را حفظ کند و از طرف دیگر برای دوران بازنشستگی شما نیز مفید باشد.

سواد مالی دقیقاً چه تفاوتی با درآمد بالا دارد؟

این پرسش یکی از بنیادیترین و در عین حال بدفهمیدهشدهترین مفاهیم در حوزه مالی است. برای درک دقیق آن، لازم است میان «درآمد بالا» و «سواد مالی» تمایز قائل شویم.

درآمد بالا به میزان پولی اشاره دارد که وارد زندگی فرد میشود. این درآمد میتواند از طریق حقوق، سود کسبوکار، کارمزد یا پاداش حاصل شود. با این حال، درآمد صرفاً یک جریان ورودی است و در صورت قطع شدن، اگر بهدرستی مدیریت نشده باشد، اثر پایداری از آن باقی نخواهد ماند.

در مقابل، سواد مالی به نحوه تصمیمگیری و مدیریت منابع مالی مربوط میشود. این مفهوم شامل توانایی برنامهریزی، اولویتبندی هزینهها، مدیریت ریسک، حفظ ارزش پول در برابر تورم و تبدیل درآمد به داراییهای پایدار است. به بیان دیگر، سواد مالی به معنای ایجاد یک نظام تصمیمگیری منطقی و بلندمدت در امور مالی است، نه صرفاً افزایش میزان درآمد.

برای روشنتر شدن تفاوت این دو، میتوان دو وضعیت متفاوت را در نظر گرفت. فردی با درآمد ماهانه بالا که پیش از پسانداز هزینه میکند، سبک زندگی متورم دارد، بدهیهای مصرفی ایجاد میکند و سرمایهگذاریهای هیجانی انجام میدهد، علیرغم درآمد قابلتوجه، ممکن است با استرس مالی، آسیبپذیری در شرایط بحرانی و نبود امنیت مالی واقعی مواجه شود.

در مقابل، فردی با درآمد متوسط که پیش از هزینهکرد، پسانداز و سرمایهگذاری را در اولویت قرار میدهد، بدهیهای خود را مدیریت میکند و با دیدگاه بلندمدت تصمیم میگیرد، میتواند به رشد تدریجی اما پایدار، امنیت روانی و شکلگیری داراییهای واقعی دست یابد.

سواد مالی بهصورت ساختاری شامل مدیریت جریان نقدی، درک اثر تورم و تمایز میان سود اسمی و واقعی، مدیریت صحیح بدهی، شناخت ابزارهای مالی متناسب با اهداف و افق زمانی، و همچنین کنترل رفتارهای هیجانی در تصمیمگیری مالی است.

در نهایت، درآمد بالا یک ورودی مالی محسوب میشود، در حالی که سواد مالی یک مهارت پایدار و مادامالعمر است. درآمد ممکن است کاهش یابد یا قطع شود، اما مهارت تصمیمگیری مالی باقی میماند. ثروت پایدار نه از طریق درآمد صرف، بلکه از ترکیب درآمد و سواد مالی حاصل میشود.

مؤلفههای کلیدی سواد مالی

سواد مالی مجموعهای از مهارتها و دانشهای کاربردی است که به افراد کمک میکند تصمیمهای آگاهانهتری درباره درآمد، هزینه، پسانداز و سرمایهگذاری بگیرند. درک مؤلفههای کلیدی سواد مالی، پایهای ضروری برای مدیریت پول، کاهش ریسکهای مالی و برنامهریزی مؤثر برای آینده محسوب میشود.

بودجهبندی و پسانداز

بودجهبندی یکی از پایهایترین و درعینحال مؤثرترین مهارتها برای کنترل مخارج، ایجاد پسانداز و فراهمکردن امکان سرمایهگذاری است. بودجهبندی به معنای برآورد دقیق درآمدها و هزینهها در یک بازه زمانی مشخص و برنامهریزی آگاهانه بر اساس این اطلاعات است.

با داشتن بودجه مشخص، افراد میتوانند هزینههای غیرضروری را شناسایی و حذف کنند، بین درآمد و مخارج توازن برقرار نمایند و بخشی از منابع مالی خود را به پسانداز یا سرمایهگذاری اختصاص دهند. این فرآیند، زیرساخت لازم برای تصمیمگیریهای مالی آینده و افزایش تدریجی ثبات مالی را فراهم میکند.

مبانی سرمایهگذاری

سرمایهگذاری یکی از ارکان اصلی سواد مالی است و به معنای تخصیص منابع مالی به داراییهایی است که انتظار میرود در آینده ارزش آنها افزایش یابد. این فرآیند نیازمند دانش مالی، درک ریسک و آشنایی با مفاهیمی مانند بازدهی، تنوع دارایی و بازارهای مالی است.

افرادی که از سواد مالی کافی برخوردارند، میتوانند تفاوت بین سپردهگذاری و سرمایهگذاری را بهدرستی تشخیص دهند. سپردهگذاری معمولاً با ریسک کمتر و بازده محدود همراه است، در حالی که سرمایهگذاری در داراییهایی مانند سهام، املاک یا کالاها، پتانسیل بازدهی بالاتری دارد و در مقابل، نیازمند مدیریت ریسک آگاهانه است. استفاده صحیح از این دانش به افراد کمک میکند تا متناسب با شرایط و اهداف خود، ترکیب مناسبی از داراییها را انتخاب کنند.

مدیریت ریسک و استفاده از بیمه

سواد مالی امکان تدوین استراتژیهای مالی کوتاهمدت و بلندمدت را فراهم میکند. انتخاب هر استراتژی به عواملی مانند سن، افق زمانی سرمایهگذاری و میزان تحمل ریسک بستگی دارد. درک این موضوع که تصمیمهای مالی امروز چه تأثیری بر داراییها و بدهیهای آینده دارند، بخش مهمی از این مهارت است.

در کنار مدیریت ریسک سرمایهگذاری، استفاده از ابزارهایی مانند بیمه نقش مهمی در ایجاد امنیت مالی ایفا میکند. بیمه میتواند در برابر حوادث غیرمنتظره و شرایط بحرانی، از فشارهای مالی سنگین جلوگیری کرده و ثبات اقتصادی فرد یا خانواده را حفظ کند.

مدیریت بدهیها

در طول زندگی، بسیاری از افراد ناچار به استفاده از تسهیلات بانکی و اعتبارات مالی میشوند. درک صحیح از نحوه دریافت و بازپرداخت وامها، یکی از مؤلفههای مهم سواد مالی است. دریافت وام باید با هدف مشخص و در راستای بهبود وضعیت مالی یا دستیابی به اهداف معین انجام شود.

سواد مالی به افراد کمک میکند تا بدهیهای خود را بهصورت مؤثر مدیریت کنند، هزینه بهره را کاهش دهند و تعادل مناسبی بین داراییها و بدهیها برقرار سازند. در این شرایط، بدهی میتواند بهجای یک عامل فشار، به ابزاری هدفمند برای پیشرفت مالی تبدیل شود.

برنامهریزی برای بازنشستگی

برنامهریزی برای بازنشستگی یکی از ارکان بلندمدت سواد مالی است و به معنای آمادگی برای تأمین نیازهای مالی در سالهای پایانی فعالیت شغلی و پس از آن است. این برنامهریزی شامل تعیین اهداف مالی بلندمدت، برآورد هزینههای آینده و انتخاب روشهای مناسب پسانداز و سرمایهگذاری است.

افراد با برخورداری از سواد مالی میتوانند از ابزارهایی مانند صندوقهای بازنشستگی و پوششهای بیمهای بهصورت آگاهانه استفاده کنند تا در دوران بازنشستگی از امنیت مالی و آرامش اقتصادی برخوردار باشند.

مزایای داشتن سواد مالی

بهطور کلی، سواد مالی به افراد کمک میکند تا تصمیمهای آگاهانهتر و منطقیتری درباره پول، دارایی و آینده مالی خود بگیرند. مهمترین مزایای برخورداری از این دانش عبارتاند از:

- ایجاد ثبات مالی بلندمدت: سواد مالی توانایی افراد را در پسانداز منظم، سرمایهگذاری هدفمند و برنامهریزی برای بازنشستگی افزایش میدهد. این مهارت باعث میشود افراد آمادگی بیشتری برای مواجهه با هزینههای پیشبینینشده داشته باشند و امنیت مالی خود را در بلندمدت حفظ کنند.

- بهبود کیفیت تصمیمگیری مالی: افزایش سواد مالی به معنای درک بهتر گزینههای مالی و انتخاب مسیرهای مناسب برای دستیابی به اهداف اقتصادی است. آشنایی با مفاهیمی مانند بازارهای مالی، ریسک و بازده، به افراد کمک میکند تصمیمهایی بگیرند که در نهایت به بهبود وضعیت مالی آنها منجر شود.

- کاهش استرس مالی و افزایش اعتمادبهنفس: دانش مالی شخصی موجب کاهش نگرانیهای مرتبط با بدهیها، هزینهها و آینده اقتصادی میشود. افرادی که از سواد مالی برخوردارند، با اطمینان بیشتری منابع مالی خود را مدیریت میکنند و با آرامش بیشتری برای آینده برنامهریزی خواهند کرد.

مهارتهای لازم برای افزایش سواد مالی

سواد مالی صرفاً دانستن چند اصطلاح اقتصادی نیست؛ مجموعهای از مهارتهای عملی و تصمیمسازی است که کیفیت رابطهی شما با پول را تعیین میکند.

بودجه بندی کردن درآمد و مخارج قدم اول برای افزایش سواد مالی است

یکی از مهمترین کارهایی که برای بهتر شدن وضعیت مالی خودتان لازم است انجام دهید، ثبت مخارج و درآمدها و انجام برنامه ریزی مالی است. در یک فایل اکسل، اپلیکیشن گوشی و یا حتی دفترچهی حساب و کتاب به صورت دستی مخارج و درآمدهای خود را ثبت کنید.

مواردی که ثبت میکنید باید شامل زیر باشد:

- درآمدها (مثل حقوق، اسناد دریافتنی و چکها، کمک هزینهها و…)

- مخارج ثابت (مثل اجاره منزل، شارژ ساختمان، قسط و…)

- مخارج متغیر و بعضاً غیرضروری (مثل غذای بیرون و فست فود، خریدها، مسافرتها و…)

- پس انداز

قبل از هر چیز پس انداز را کنار بگذارید

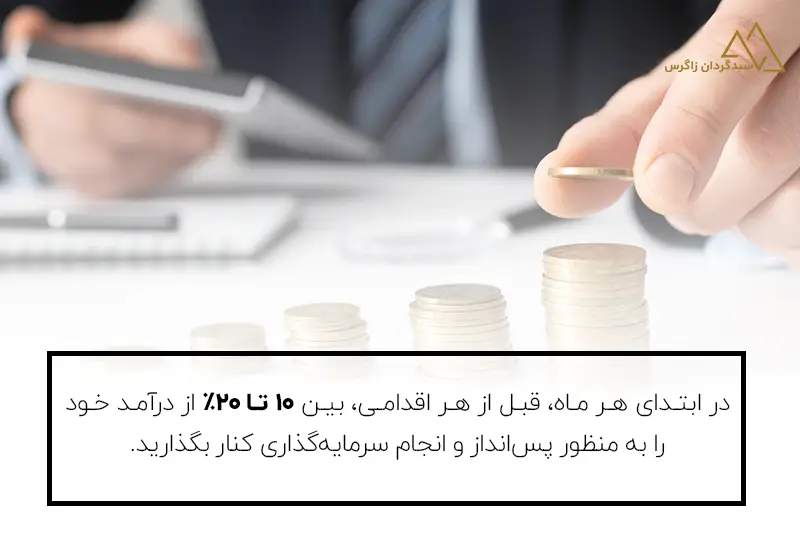

برای اینکه بتوانید پسانداز کنید قبل از هرچیز باید سهم خودتان را از درآمدها جدا کنید و کنار بگذارید. اگر بخواهید در انتهای ماه پس انداز را بردارید تقریبا غیرممکن است که موفق به پس انداز کردن بشوید.

بهتر است بر اساس میزان درآمد و مخارجی که دارید بین ۱۰ تا ۲۰٪ از میزان درآمد خود را برای پسانداز کردن کنار بگذارید تا از آن برای سرمایهگذاریهای خرد استفاده کنید. در خصوص نحوه انجام این کار در قسمتهای بعدی به طور کامل توضیح خواهیم داد.

صورتحسابها را بدون تاخیر پرداخت کنید

یکی از نکاتی که باید توجه کنید این است که در پرداخت بدهیها و اقساط نظم داشته باشید و آنها را به تاخیر نیاندازید. هرچند در کشوری مانند ایران که درگیر تورم ناسالم است، در چرخههای تورمی داشتن بدهی میتواند هوشمندانه باشد، داشتن نظم در پرداخت صورتحسابها و اقساط وامها و جلوگیری از جریمه شدن عادتی است که باید برای خودتان ایجاد کنید.

بدهیها را مدیریت کنید

از بودجهبندی برای مثبت نگه داشتن تراز مالی شخصی خود استفاده کنید و میزان خرج را تا جای ممکن کاهش دهید. برای بازپرداخت بدهیها برنامهای داشته باشید، برای مثال اگر چند قسط پرداخت میکنید، قسطی که نرخ بهرهی بالاتری دارد را زودتر تسویه کنید.

برای آیندهی خود سرمایه گذاری کنید

با توجه به شرایط اقتصادی ایران، در صورتی که در مورد سرمایهگذاری اطلاعات کافی نداشته باشید، در بهترین حالت تنها قادر خواهید بود ارزش پول خود را در برابر تورم حفظ کنید. بنابراین لازم است در خصوص انواع کلاس دارایی و سرمایه گذاری اطلاعات لازم را کسب کنید.

اما اگر بخواهید برای دوران بازنشستگی از تورم جلوتر باشید لازم است تا سرمایه گذاری را یاد بگیرید و پورتفویی برای خودتان داشته باشید. این پورتفو میتواند ترکیبی از سهام، صندوقهای درآمد ثابت و کامودیتیها باشد.

در صورت لزوم میتوانید از خدمات رایگان مشاوره شرکت سبدگردان زاگرس برای شروع سرمایهگذاری استفاده کنید و با ما تماس بگیرید.

در مطلب «برنامهریزی مالی و اجزای کلیدی آن؛ راهنمای جامع مدیریت پول» به طور مفصل در مورد مراحل برنامهریزی مالی، تعیین اهداف، مدیریت درآمد و هزینه، سرمایهگذاری و کنترل ریسکهای مالی صحبت کردهایم.

چرا به سواد مالی نیاز داریم؟

به صورت کلی، داشتن دانش مالی به افراد این قدرت را میدهد تا تصمیمات هوشمندانهتری اتخاذ کنند. به صورت دقیقتر، سواد مالی به دلایل مختلفی اهمیت دارد:

- از اشتباهات مخرب جلوگیری میکند.

- شما را برای شرایط اضطراری مانند از دست دادن شغل و بیکار شدن، آماده میکند.

- کمک میکند تا به اهداف خود دست پیدا کنید. حتی اهدافی که امروز برای شما دور از دسترس به نظر میرسند! میتوانند با برنامه ریزی مالی و سرمایهگذاری اصولی در آینده قابل دستیابی باشند.

- مسلح بودن به سواد و نگرش مالی درست، اعتماد به نفس شما را افزایش میدهد و ریسک تاثیرات منفی تصمیمات مهم زندگیتان را کاهش میدهد.

سوالات متداول

نداشتن سواد و دانش مالی میتواند باعث اشتباهات مهمی مانند انباشت بدهی شود که در صورت تداوم روند ممکن است نتایجی چون ورشکستگی کامل به همراه داشته باشد.

برای اینکه از نظر مالی با سواد باشید و اصول پایه را بدانید لازم است ابتدا سطح دانش خود را در حوزه مسائل اقتصادی و مالی بالا ببرید و سپس بر روی مهارتهایی مانند پس انداز، مدیریت مخارج و سرمایهگذاری کار کنید.