در بازارهای مالی مفاهیم مختلفی وجود دارند که شناخت آنها به درک بازارهای مالی به ما کمک میکند. یکی از این مفاهیم مهم، هزینه نهایی نام دارد. در این مطلب به شما خواهیم گفت این مفهوم چه تعریفی در علم اقتصاد دارد و چگونه محاسبه میشود. همچنین درباره انواع هزینه نهایی و تفاوت آن با هزینه متوسط، با شما صحبت خواهیم کرد. همراه ما باشید.

آشنایی با مفهوم هزینه نهایی

هزینه نهایی یا Marginal Cost یعنی هزینهای که برای تولید یک واحد اضافی از یک کالا یا خدمات باید پرداخت شود. به عبارت دیگر، اگر بخواهیم تولید را کمی بیشتر کنیم، این هزینه نشان میدهد که چقدر باید بیشتر خرج کنیم.

برای مثال، فرض کنید یه کارخانه تولیدی دارید که برای تولید 100 واحد از یک محصول، 1000 تومان هزینه کرده. حالا اگر بخواهیم 101 واحد تولید کنیم و هزینه کل 1020 تومان باشد، هزینه نهایی برای آن یک واحد اضافی 20 تومان خواهد شد؛ یعنی 20 تومان بیشتر هزینه کردیم تا یک واحد بیشتر تولید کنیم.

نحوه محاسبه هزینه نهایی

برای محاسبه این هزینه از فرمول زیر استفاده میشود:

همانگونه که از فرمول هم مشخص است برای محاسبه آن، ابتدا باید تغییر در هزینه کل را محاسبه کرد. سپس باید به سراغ تغییر در میزان تولید رفت و تعداد واحدهای تولیدی و تغییرات آن را برآورد کرد. سپس میتوانیم به راحتی نسبت این تغییرات را محاسبه کنیم.

با یک مثال بیشتر توضیح میدهیم:

فرض کنید کارخانهای در حال حاضر 1000 واحد کالا تولید میکند و هزینهٔ کل تولید دو میلیون تومان است. اگر کارخانه تصمیم بگیرد تولید خود را به 1100 واحد افزایش دهد و هزینهٔ کل به دو میلیون و 100 هزار تومان برسد، هزینهٔ نهایی به صورت زیر محاسبه میشود:

تغییر در هزینهٔ کل:

2,100,000-2,000,000=100,000

تغییر در تعداد تولید :

1100-100=100

هزینه نهایی :

100,000-100=1000

بنابراین، هزینه نهایی برای تولید هر واحد اضافی 1000 تومان است.

انواع هزینه نهایی

هزینه نهایی انواع مختلفی دارد که در ادامه با هریک از آنها بیشتر آشنا میشویم:

هزینه نهایی ثابت | Fixed Marginal Cost

هزینه نهایی ثابت به حالتی گفته میشود که هزینه تولید هر واحد اضافی از محصول، بدون توجه به تعداد واحدهای تولید شده، همیشه ثابت و بدون تغییر باقی میماند. یعنی اگر شما یک واحد جدید از محصول تولید کنید، هزینه اضافه که برای تولید آن واحد میپردازید همیشه یک مقدار ثابت است.

این هزینه بیشتر در مواردی دیده میشود که بخشی از فرآیند تولید وابسته به هزینههای ثابت و غیرقابل تغییر است، مثل بستهبندی یا هزینههای انرژی که به ازای هر واحد مصرف شده هزینه مشخصی دارند.

هزینه نهایی متغیر | Variable Marginal Cost

هزینه نهایی متغیر زمانی است که هزینه تولید هر واحد اضافی از محصول بسته به سطح تولید تغییر میکند. این تغییر ممکن است به دلیل عواملی مانند قیمت مواد اولیه، هزینه نیروی کار و … باشد. یعنی هزینهای که برای تولید یک واحد جدید پرداخت میشود، میتواند با افزایش یا کاهش تعداد تولید، تغییر کند. این هزینه معمولا در صنایعی دیده میشود که هزینه تولید به شدت تحت تأثیر تغییرات در مقیاس تولید و قیمت مواد اولیه است.

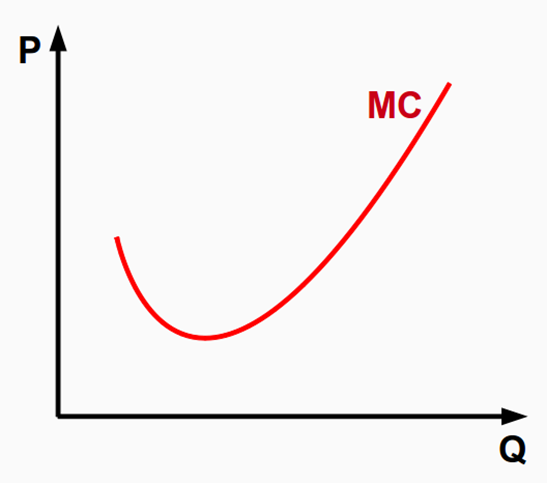

منحنی های هزینه نهایی

منحنی هزینه نهایی یک منحنی U شکل است است که تغییرات آن را طی فرآیند تولید محصول را به ما نشان میدهد. این منحنی به شرکتها کمک میکند تا تصمیم بگیرند که آیا تولید بیشتر به صرفه است یا خیر. اگر هزینه نهایی از قیمت فروش هر واحد بیشتر باشد، تولید بیشتر به ضرر خواهد بود.

در ابتدا ممکن است هزینه نهایی کاهش پیدا کند، اما بعد از یک حد مشخص، به دلیل محدودیتهای منابع یا کاهش بهرهوری عوامل تولید، مجدد افزایش پیدا خواهد کرد.

در زیر میتوانید شکل منحنی آن را مشاهده کنید:

عوامل موثر بر هزینه نهایی

عوامل مختلفی وجود دارند که میتوانند بر هزینه نهایی تاثیر بگذارند، در ادامه این عوامل را به زبان ساده توضیح میدهیم:

هزینه مواد اولیه: برای تولید هر چیزی به مواد اولیه نیاز است؛ اگر قیمت این مواد افزایش پیدا کند، هزینه نهایی هم بالا میرود.

هزینه نیروی کار: اگر دستمزد کارکنان بیشتر شود یا نیاز به نیروی کار بیشتری باشد، هزینه نهایی افزایش پیدا میکند.

هزینه انرژی و منابع: قیمت انرژی یکی دیگر از عواملی است که میتواند بر هزینه نهایی تاثیر بگذارد.

مقیاس تولید: اگر تولید در مقیاس بزرگتر انجام شود، معمولا هزینهها کاهش پیدا میکنند. به این معنی که تولید بیشتر، ممکن است باعث کاهش هزینههای هر واحد محصول شود.

کارایی و تکنولوژی: استفاده از تکنولوژیهای جدید یا بهبود کارایی فرآیند تولید میتواند باعث کاهش هزینهها شود.

هزینه حمل و نقل و توزیع: برای رساندن کالا به مصرفکننده نهایی، باید هزینههای حمل و نقل و توزیع را در نظر بگیریم. افزایش این هزینهها، هزینه نهایی را بالا میبرد.

در نهایت باید گفت، این عوامل همه به هم مرتبط هستند و تغییرات در هرکدام از این موارد میتواند هزینه نهایی را تحت تاثیر قرار دهد.

تفاوت هزینه نهایی با هزینه متوسط

هزینه نهایی (Marginal Cost) و هزینه متوسط (Average Cost) هر دو مربوط به هزینههای تولید هستند، اما تفاوتهای مهمی دارند.

هزینه نهایی همانگونه که گفتیم، نشان میدهد که برای تولید یک واحد اضافی از محصول، چقدر هزینه بیشتر باید پرداخت شود اما هزینه متوسط میانگین هزینههای کل تولید است که به ازای هر واحد کالا محاسبه میشود. یعنی مجموع تمام هزینهها (مواد اولیه، نیروی کار، انرژی و غیره) تقسیم بر تعداد کل واحدهای تولید شده میشود. به عنوان مثال، اگر هزینههای کل کارخانه 10000 تومان برای تولید 10 واحد باشد، هزینه متوسط برای هر واحد 1000 تومان خواهد بود.

پس هزینه نهایی مربوط به هزینه تولید یک واحد اضافی است، در حالی که هزینه متوسط میانگین هزینهها برای همه واحدهای تولید شده است. همچنین هزینه نهایی معمولا با تغییرات در تعداد تولید مرتبط است، اما هزینه متوسط به کل هزینههای تولید تقسیم بر تعداد واحدها اشاره دارد.

جمع بندی

در این مطلب به این موضوع پرداختیم که هزینه نهایی چیست و گفتیم این مفهوم نشان میدهد برای تولید یک واحد اضافی از محصول، چقدر هزینه بیشتر باید پرداخت شود. همچنین درباره نحوه محاسبه و انواع هزینه نهایی با شما صحبت کردیم و گفتیم هزینههای مواد اولیه، نیروی کار، حمل و نقل و توزیع و مقیاس تولید از جمله عوامل موثر بر هزینه نهایی هستند.